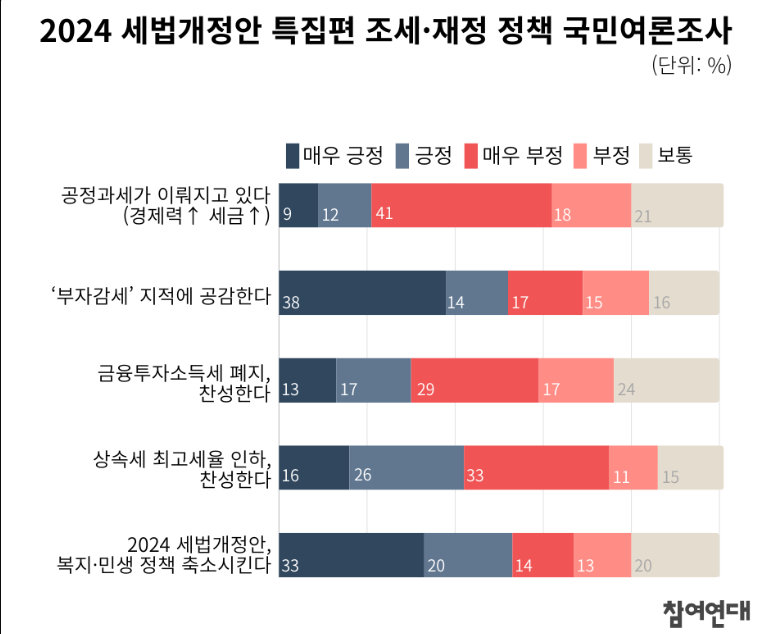

출산율을 높이기 위해 24년 파격적인 세법 개정안

최근 출산율 저하가 국가적으로나 사회적으로 큰 문제입니다. 우리의 미래를 위해서 앞으로 출산율

을 높이기 위해 2024년 파격적인 세법 개정안을 발표했는데요. 얼마나 어떻게 지원해 주는지

알려드리겠습니다.

올해부터 혼인신고를 하는 신혼부부는 최대 100만 원 자녀를 양육하는 가정이라면 자녀 1명당

10만 원씩 더 돌려받을 수 있다고 합니다. 지난 7월 25일 발표된 2024년 세법 개정안에 따르면

결혼이나 출산 양육과 관련해서 세액공제 금액이 인상될 예정이라고 하는데요.

출산율을 높이기 위해 24년 파격적인 세법 개정안

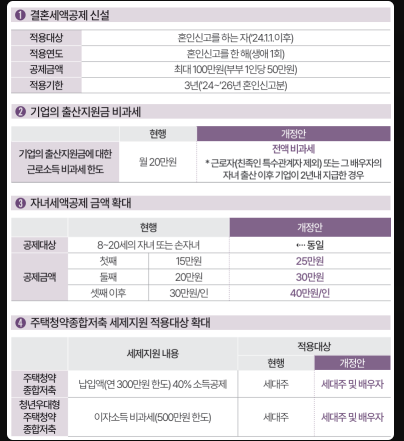

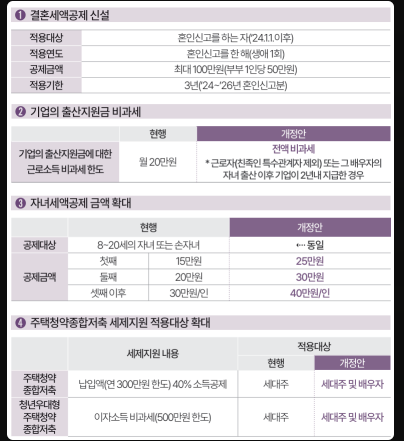

결혼비용 지원을 위해 결혼 세액공제가 새롭게 신설되었습니다. 2024년부터 혼인신고를 한

거주자라면 혼인신고를 한 해에 한해서 부부 1인당 50만 원씩 최대 백만 원을 세액공제 받을 수

있다고 합니다. 이번에 신설되는 결혼세액공제는 과세표준을 낮춰주는 소득 공제가 아닌 세금

자체를 낮춰주는 것이기 때문에 절세 효과가 더욱 큰 것이 특징입니다.

예를 들어 2024년에 혼인신고를 한 신혼부부라면 내년인 2025 년 1월 1일 이후 과세표준을

신고하거나 연말정산부터 적용할 수 있습니다. 직장인이라면 내년 2025년 연말정산에서

자영업자라면 2025년 5월 종합소득세 신고부터 환급받을 수 있습니다.

단 생애 딱 1회만 세액공제를 받을 수 있고 2024년 ~ 2026 년까지 혼인신고한 때에만 세액공제

혜택을 볼 수 있으니까 참고하시기 바랍니다.

-

결혼세액공제 신설

-

생애 첫 혼인신고 시 부부 1인당 50만원씩, 총 100만원의 세액공제를 제공합니다.

-

2024년부터 2026년까지 혼인신고를 한 경우 적용되며, 2023년 혼인신고에 대해서도 소급 적용됩니다.

-

나이, 초혼/재혼 여부, 소득수준과 관계없이 동일하게 적용됩니다.

-

기업 출산장려금 전액 비과세

-

기업이 직원의 출산을 장려하기 위해 지급하는 출산지원금에 대해 전액 비과세 처리합니다.

-

근로자 또는 배우자 출산 시 출생일 이후 2년 이내에 지급되는 출산장려금이 대상입니다.

-

자녀세액공제 확대

-

자녀 양육비용 부담 완화를 위해 자녀세액공제의 적용대상과 공제세액이 확대되었습니다.

-

기존 자녀뿐만 아니라 손자녀까지 적용대상에 포함되었습니다.

-

출산 증여재산 공제 신설

-

기존의 혼인 증여재산 공제(1인당 5천만원)와 별도로 출산 증여재산 공제가 신설되었습니다.

<세법 개정안으로 변동>

한가지의 잔여 세액공제는 기본공제 대상자인 8세 이상의 자녀나 손자녀가 1명이라면 15만 원

, 2명이라면 20만 원, 3명이라면 인당 30만 원씩 공제받을 수 있었는데,

이번에 7월에 개정된 세법안에서는 출산과 양육 부담을 낮추기 위해 자녀 세액공제 금액을

기존보다 각각 십만 원씩 상향했습니다. 따라서 8세 이상의 자녀나 손자녀가 있다면 첫째는

25만 원 둘째는 30만 원 셋째, 이후부터 원 인당 40만 원씩 세액공제 혜택을 볼 수 있습니다.

예를 들어 두 명의 자녀가 있는 가정이라면 총 55만 원의 세액 공제로 기존보다 이십만 원 더

많은 혜택을 누릴 수 있고 세 명의 자녀가 있는 가정이라면 총 9 5만 원의 세액공제로 기존보다

30만 원 더 많은 혜택을 준다고 합니다. 확대된 자녀 세액공제 역시 2025년 1월 1일 이후 발생하는

소득분부터 적용 예정입니다.

이밖에도 결혼한 가구라면 내 집 마련을 위한 주택청약 종합저축 세제 지원 혜택과 우대형 주택청약

종합저축 이자소득 비과세 혜택 대상이 확대됩니다. 각 소득 요건과 나이가 맞다면 2025년 1월 1일

이후부터 적용받을 수 있습니다. 혼인한 가구는 소득공제뿐 아니라 이자 소득에 대한 비과세

혜택까지 누릴 수 있는데요.

원래 결혼해서 한때 2 주택자가 된 부부는 일정 기간 1 세대 1 주택자로 간주해 양도소득세와

종합부동산세의 특례를 적용합니다. 현행한 세법에 따르면 5년까지 1 주택자로 간주해 왔지만

2024년부터는 10 년으로 간주 기간을 확대해서 세금에 대한 부담이 많이 줄어들 것으로 예상됩니다.