이자 많이 주는 (1금융 저축은행 증권사 CMA)

개인적으로도 파킹통장들을 적극적으로 활용을 하고 있다 보니까 정리한 내용을 포스팅

하기도 합니다. 요즈음 정치에 너무나 이해 충동이 보여서 나라 사랑하는 마음으로 나의 주권을

찾기위해 정치 아닌 정치 블로그를 올리다가 약간 늦게 정리해서 말씀을 드리게 되었습니다.

그러면 어떤 상품들이 괜찮았는지 정리를 해보겠습니다.

1금융 상품들부터 살펴보겠습니다.

1금융 상품들의 금리가 조금씩 내려왔던데 현재 3% 이상 금리를 주는 상품은 총 5개가 있구요.

1. 광주은행의 365파킹 통장으로 최고 금리는 3.1% 금리가 제공되거든요. 다만 신규 고객만

가입할 수가 있다는 점 그리고 천만 원까지만 3.1% 금리를 제공을 하기 때문에 파킹 통장으로

활용하기에는 다소 미흡한 상품이라고 생각합니다.

2. 경남은행의 파킹 통장도 저번 달 대비 금리는 0.3% 내려와서 이제 3% 금리가 제공되고 있기는

하거든요. 그래도 경남은행을 이용한 적이 없었던 신규 고객이라면 가입을 해볼 만한 가치는

있다고 생각합니다.

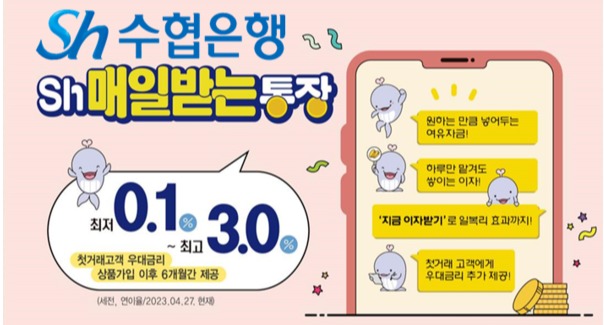

3. 수협은행과 아이엠뱅크

4. 기업은행 상품도 신규 고객이라면 우대금리를 받을 수가 있으니까 최대 3% 금리를 적용받을

수가 있거든요. 그래서 이런 상품들을 이용하실 분들은 홈페이지 들어가셔서 다시 한번 더 조건을

꼼꼼하게 체크를 해보시고 판단하시길 바랍니다.

이자 많이 주는 (1금융 저축은행 증권사 CMA)

1금융권 파킹통장 현황

-

3% 이상 금리 제공 상품 5개 존재

-

광주은행 365파킹통장: 최고 3.1% (신규고객, 천만원 한도)

-

경남은행: 3% (전월 대비 0.3% 하락)

-

수협은행, 아이엠뱅크, 기업은행: 신규고객 최대 3%

이자 많이 주는 (1금융 저축은행 증권사 CMA)

전북은행에 시드모아 통장

우대금리 조건 중에서 잔액이 3억 원 이상 되어야 우대금리를 0.2% 제공하는 조건

우대금리 조건을 모두 만족하면 최대 3% 금리가 제공되기는 하지만 보시다시피 3억 원 이상이

필요한 상품이니깐요. 파킹 통장으로 활용을 하기에는 조금 어려워졌다고 생각합니다.

케이뱅크

케이뱅크가 금리를 조금 더 내렸더라구요.

저번 달에는 5천만 원을 초과하는 돈에 대해서는 금리가 2.8% 제공되고 있었지만 이제는 2.7%만

제공 5천만 원 이하는 저번 달과 동일하게 2.2% 금리를 제공

카카오뱅크와 토스뱅크

카카오뱅크와 토스뱅크의 상품도 저번 달과 동일하게 금리는 2%가 제공

2 금융 은행들 저축은행 상품들을 볼 텐데 저축은행 상품들도 금리가 조금씩 내려갔습니다.

지금은 3.2% 이상 금리가 제공되는 상품이 2개밖에 없는데 웰컴저축은행 상품이 우대금리 조건을

모두 만족을 한다면, 최고 금리로 3.3%가 제공되기는 하지만 우대금리 조건이 너무 많아서 조금

복잡한 상품이더라구요. 그리고 obs 저축은행에 보통 예금 상품은 1억 원까지 3.2% 금리를

제공하는데 별다른 우대 조건이 없고 깔끔하게 3.2% 금리를 제공한다는 점이 장점입니다. 다만

이자를 분기마다 지급하는 방식은 약간 아쉽게 느껴지는 상품입니다. 웰컴 저축은행 상품의

우대금리 조건이거든요.

2.저축은행 파킹통장 현황

-

3.2% 이상 상품 2개 존재

-

웰컴저축은행: 최고 3.3% (우대조건 충족 시)

우대금리 조건이 4가지

– 매달 100만 원 이상을 급여나 생활비로 이체

– 아파트 관리비나 가스비 등 자동납부를 이 통장에서 빠져나갈 수 있게 한 건 이상

– 체크카드나 네이버페이 같은 간편 결제를 이 통장에서 돈이 빠져나갈 수 있게 걸어 놓아야 되는데 매달 10만 원 이상 써야 0.5% 가산금리

– 상품을 가입할 때 멤버십 가입을 동의해 주는 조건

-

OBS저축은행: 3.2% (1억원 한도, 분기별 이자지급)

이용하실 분들은 우대금리 조건을 매달 꼼꼼하게 체크를 하시구요. 손해 보지 않게 잘 관리하시는

게 중요할 것 같습니다.

금리 3.1%를 제공해주는 상품들

jt 저축은행과 우리금융 저축은행은 우대금리 조건 없이 5천만 원까지는 금리를 3.1% 제공을 해주기

때문에 조건이 괜찮거든요. 다만 우리 금융 상품은 이자를 분기마다 지급을 해준다는 점은 참고

애키온저축은행의 월급 더하기도 저번 달 대비 금리가 내려왔는데 이제는 우대금리 조건을 만족하면

최대 3.1% 금리가 제공됩니다.

kb저축은행의 키위팡팡 통장도 우대금리 조건을 만족하면 최대 3.1%까지 금리를 제공받을 수가

있는 상품입니다.

저축은행 상품 중에서는 3% 금리를 제공해주는 상품

저축은행 상품 중에서는 3% 금리를 제공해주는 상품들은 조금 많더라구요. 하지만 그중에서

우대금리 조건이 없는 깔끔한 상품이 세 종류가 있었는데, OK저축은행, JT저축은행 ibk저축은행

상품입니다.

이 중에서 OK저축은행의 OK 파킹플렉스 통장은 500만 원까지는 3.3% 금리를 제공하고 초과되는

금액에 대해서는 3% 금리를 제공하니깐요. 3개 상품 중에서는 이 상품의 조건이 가장 좋아

보입니다.

3. CMA 상품 현황

CMA와 일반 예금의 주요 차이점

수익률

CMA:

시장 상황에 따라 변동하며, 일반적으로 2.5~3.5% 수준의 높은 수익률 제공

일반 예금:

고정 또는 낮은 변동 이자율로, 보통 연 0.1~0.2% 수준

투자방식

CMA:

단기 금융상품에 자동 투자되어 자산 증식 기능 제공

일반 예금:

순수 예금 보관에 초점, 투자 기능 없음

안전성

CMA:

자 상품 특성상 원금 손실 가능성 존재, 예금자 보호 적용되지 않음

일반 예금:

예금자 보호 제도 적용, 원금 보장으로 안전성 높음

유동성

CMA:

실시간 입출금 가능, 빠른 자금 회전

일반 예금:

기본 입출금 가능하나 일부 거래 제한이나 조건 있을 수 있음

부가기능

CMA:

자산 자동 배분, 실시간 모니터링 등 다양한 디지털 관리 기능 제공

일반 예금:

단순한 입출금 관리에 초점

CMA는 단기 투자와 높은 유동성을 원하는 사용자에게 적합하며, 일반 예금은 안정적이고 예측

가능한 수익을 원하는 보수적인 자산 관리에 적합합니다

이자 많이 주는 (1금융 저축은행 증권사 CMA)

증권사 CMA 상품들인데 CMA 상품은 저번 달과 금리 조건이 변경되어 있는 상품은 없더라구요.

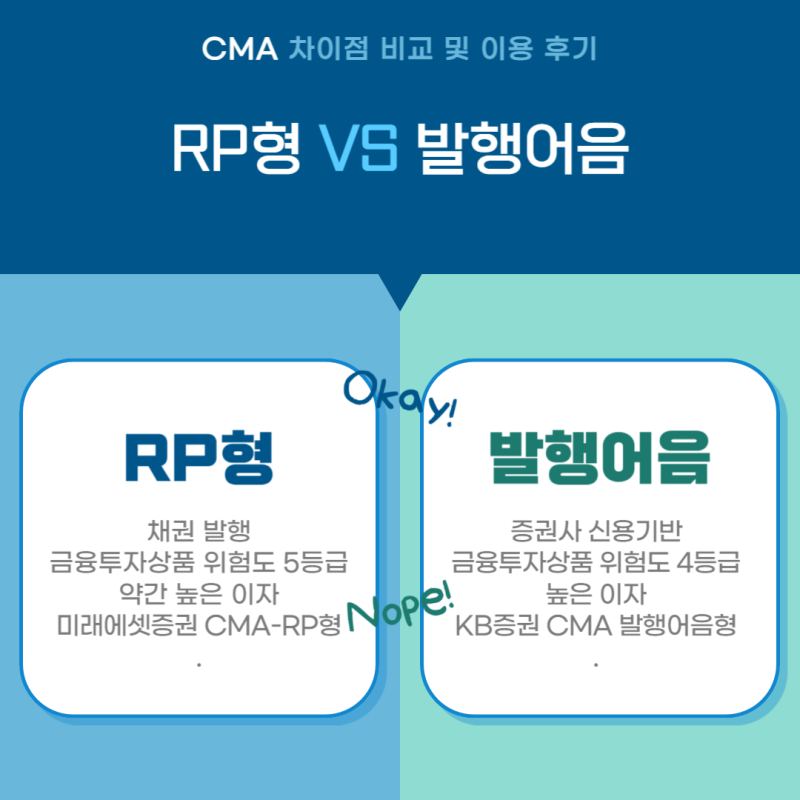

발행 어음 ; 한국투자증권이 2.75% 미래에셋 증권은 2.7% 금리를 제공

RP형 상품 ; 다월 투자증권 유진투자증권 그리고 sk증권은 2.9% 금리를 제공

이자 많이 주는 (1금융 저축은행 증권사 CMA)

먼저 1금융에서는 경남은행 상품을 추천드리고 싶은데 경남은행을 이용한 적이 없었던 신규

고객이라면 1 금융 상품을 금리 3% 조건으로 세 달 동안 활용할 수가 있으니깐요. 이용 조건은

괜찮은 편이구요. 그리고 저축은행 상품 중에서는 저는 우리금융저축은행을 추천드리고 싶은데

현재 3.1% 금리를 제공을 해주고 있고 이자를 분기마다 지급한다는 점은 약간 아쉽기는 하거든요.

그렇지만 우리 금융지주 계열이기 때문에 저축은행이지만 안정성은 어떠냐 이런 걱정을 그다지

할 필요 없다는 게 장점이기 때문에 괜찮은 상품이라고 생각합니다.